|

Glob Reg Health Technol Assess 2023; 10: 89-97 ISSN 2283-5733 | DOI: 10.33393/grhta.2023.2641 ORIGINAL RESEARCH ARTICLE |

Farmaci orfani in Italia: disponibilità e tempi di accesso a livello regionale

ABSTRACT

Orphan drugs in Italy: availability and time-to-access at regional level

Introduction: There are an estimated 26 million rare disease patients in Europe, about 2 million in Italy. Access to orphan drugs has been evaluated nationally and internationally, and delays have been observed due to evaluation of price and therapeutic value. The objectives of this study are: to assess the availability of EMA-authorized orphan drugs at national and regional level; to study time trends and regional variability in consumption and spending, and to estimate the time to access in Italian regions.

Methods: We evaluate the availability of EMA authorized orphan drugs in Italy. Based on data from the Traceability of medicines dataflow for period 2016-2021 we evaluate the expenditure, consumption and availability of orphan drugs in each region. To estimate the time to access we consider the days between the end of negotiation procedure and the first purchase by regions.

Results: In 2021 in Italy are available 94% of EMA authorized orphan drugs. The expenditure and consumption have grown during the last decade. The availability is higher in bigger regions, that also take care of patients from smaller regions. The pro capite expenditure and consumption in DDD/1,000 ab die is similar in all the geographic area. Time to regional access is on average 123 days, that grows to 224 excluding the orphan drugs dispensed before the end of reimbursement procedure.

Conclusions: Italy has a high availability of orphan drugs and the time to access is less than European average. In each region the care of rare patients is uniform and guaranteed.

Keywords: Access, Availability, Italian Medicines Agency, Orphan drugs, Rare disease, Time

Received: July 31, 2023

Accepted: November 17, 2023

Published online: December 28, 2023

This article includes supplementary material.

Global & Regional Health Technology Assessment - ISSN 2283-5733 - www.aboutscience.eu/grhta

© 2023 The Authors. This article is published by AboutScience and licensed under Creative Commons Attribution-NonCommercial 4.0 International (CC BY-NC 4.0).

Commercial use is not permitted and is subject to Publisher’s permissions. Full information is available at www.aboutscience.eu

Introduzione

In Europa i farmaci orfani sono definiti come quelli utilizzati per il trattamento, la diagnosi o la prevenzione di malattie o di condizioni croniche invalidanti che hanno una prevalenza non superiore a 5 persone ogni 10.000 abitanti (per esempio, le malattie rare) (1,2). In Europa si stimano circa 26 milioni di pazienti affetti da malattie rare, di cui circa 2 milioni in Italia (1,3). Ad oggi sono state diagnosticate tra le 6.000 e le 8.000 malattie rare, oltre l’80% delle quali ha un’origine genetica identificata e colpisce tra il 3% e il 4% delle nascite; altre malattie rare sono dovute a cause degenerative e proliferative (1,3).

Nel caso di un farmaco orfano è mandatoria l’autorizzazione centralizzata attraverso l’EMA; dopo l’approvazione europea, in Italia vi è un percorso prioritario per questi farmaci ai fini della rimborsabilità e della definizione del prezzo valido poi ai fini dell’esigibilità su tutto il territorio nazionale (4).

Tuttavia, in Italia il quadro normativo prevede anche altri percorsi regolatori per favorire l’accesso “precoce” dei pazienti al farmaco a carico del Servizio Sanitario Nazionale (SSN) che valgono anche (e non solo) nel caso delle malattie rare, quali: la Legge 648/1996 (5), il Fondo AIFA di cui alla Legge 326 del 2003, art. 48 (cosiddetto fondo 5%) (6) e l’uso compassionevole (7).

A partire dal 2000, anno di entrata in vigore della nuova normativa sui farmaci orfani, la Commissione Europea ha rilasciato oltre 2.700 designazioni orfane, di cui finora solo 231 hanno dato luogo a medicinali autorizzati centralmente dall’EMA (8).

Negli ultimi anni il tema dell’accesso ai farmaci orfani è stato oggetto di approfondimento sia nel contesto nazionale che in quello internazionale rilevando difficoltà di accesso alle cure per i pazienti affetti da malattia rara nonché ritardi negli iter di negoziazione del prezzo per i farmaci orfani principalmente legati alla definizione del valore terapeutico aggiunto, ma anche alle esigenze di completare i percorsi regolatori a livello territoriale e regionale (9-13). Alla luce delle evidenze disponibili in ambito internazionale, il presente studio vuole verificare e approfondire eventuali problematiche di accesso sul territorio nazionale. Pertanto gli obiettivi principali sono: i) valutare la disponibilità dei farmaci orfani autorizzati dall’EMA a livello nazionale e regionale; ii) studiare l’andamento temporale e la variabilità regionale di consumi e spesa; iii) stimare i tempi di accesso sul territorio.

Materiali e metodi

È stato condotto uno studio osservazionale descrittivo, che include tutti i farmaci orfani autorizzati dall’EMA e disponibili in Italia nel periodo 2012-2021.

Le fonti di dati utilizzate sono:

– il flusso della Tracciablità del Farmaco (14), finalizzato a tracciare le movimentazioni di medicinali con Autorizzazione all’Immissione in Commercio (AIC) sul territorio nazionale con dettaglio delle confezioni (AIC 9 digit) di ogni specialità medicinale per mese e regione di erogazione. Da questo flusso sono state ricavate le informazioni riguardanti le forniture di farmaci orfani in termini di consumi e spesa alle strutture ospedaliere o ai servizi farmaceutici delle ASL;

– il flusso OsMed (15), finalizzato a tracciare le prestazioni farmaceutiche erogate attraverso le farmacie, pubbliche e private, convenzionate con il SSN con dettaglio delle confezioni (AIC 9 digit) di ogni specialità medicinale per mese e regione di erogazione. Da questo flusso sono state ricavate le informazioni in termini di consumi e spesa riguardanti le erogazioni dei farmaci orfani attraverso le farmacie convenzionate;

– il database NPR AIFA che raccoglie tutte le informazioni relative alle procedure di Prezzi e Rimborso (P&R) presentate dai titolari AIC attraverso il quale sono state recuperate le date di conclusione del processo regolatorio (data di trasmissione della determina di P&R per la pubblicazione in Gazzetta Ufficiale) ai fini del calcolo del tempo impiegato per la prima movimentazione regionale.

Indicatori utilizzati

Disponibilità

La disponibilità (in Italia), è definita come il numero di farmaci orfani autorizzati con procedura centralizzata da EMA e autorizzati a livello nazionale da AIFA, vale a dire i farmaci orfani a cui è stato attribuito un numero di AIC nazionale e classificati d’ufficio in C-nn. Appena i farmaci sono classificati in C-nn, essi possono essere comunque acquistati dalle strutture regionali, anche prima della conclusione dell’iter negoziale da parte dell’AIFA. Sono state poi anche calcolate le frequenze dei farmaci orfani autorizzati e classificati, a seguito della conclusione dell’iter negoziale, in base al regime di rimborsabilità, in classe A, H e C.

Tasso di disponibilità

Il tasso di disponibilità dei farmaci orfani è calcolato come rapporto tra il numero di farmaci orfani autorizzati in Italia (farmaci con AIC nazionale) (16) rispetto a quelli autorizzati a livello europeo (registro comunitario europeo) (17) nonché a quelli autorizzati da EMA tra il 2012 e il 2021.

Il tasso di disponibilità regionale invece è stato calcolato come rapporto tra i farmaci orfani autorizzati in Italia rispetto ai farmaci movimentati in ciascuna regione nel periodo compreso tra gennaio 2016 e dicembre 2021. La movimentazione regionale del farmaco è considerata un indice (proxy) di erogazione del farmaco al paziente.

Andamento temporale e variabilità regionale di consumi e spesa

La spesa dei farmaci orfani è stata valutata sia in termini assoluti, intesa come la spesa sostenuta dal Servizio Sanitario Nazionale (SSN) comprensiva dell’acquisto da parte delle strutture sanitarie pubbliche e dell’erogazione in regime di assistenza convenzionata, che in termini di spesa pro capite, vale a dire come media della spesa per i farmaci sostenuta per ogni assistito. I consumi sono stati calcolati sia in termini di DDD (defined daily dose), vale a dire dosi di farmaco erogate in regime SSN, che in termini di DDD per 1.000 ab die, cioè il numero medio di dosi di farmaco consumate giornalmente da 1.000 abitanti. Per osservare i trend di spesa e consumo, sono stati estratti i dati relativi ai farmaci orfani di classe A, H, C e C-nn dai flussi informativi nazionali rappresentati dal flusso OsMed, che raccoglie i dati delle prestazioni farmaceutiche erogate nel canale della convenzionata, e dal flusso della Tracciablità del Farmaco (Banca dati NSIS del Ministero della Salute), per quanto riguarda gli acquisti da parte delle strutture sanitarie pubbliche. Il periodo di osservazione dell’andamento della spesa e dei consumi va dal 2013 al 2021.

Indice medio di variazione annua (CAGR)

L’indice medio di variazione annua o Compound Annual Growth Rate (CAGR) è l’indicatore utilizzato per valutare il tasso di crescita annuale della spesa e dei consumi per i farmaci orfani. È stato calcolato attraverso la formula:

dove, relativamente alla spesa, il “valore finale” è il valore di spesa sostenuto dal SSN nell’ultimo anno dell’intervallo di tempo considerato (2021) e il “valore iniziale” è il valore di spesa sostenuto dal SSN nel primo anno dell’intervallo di tempo considerato (2013); relativamente ai consumi, invece, il “valore finale” è il valore di DDD consumate nell’ultimo anno dell’intervallo di tempo considerato (2021) e il “valore iniziale” è il valore di DDD consumate nel primo anno dell’intervallo di tempo considerato (2013). Il periodo considerato è dal 2013 al 2021.

Tempi di accesso sul territorio

Sono stati inclusi i farmaci orfani autorizzati dall’EMA tra gennaio 2016 e dicembre 2021 che hanno avuto, entro il 31/05/2022, almeno una movimentazione in una delle regioni italiane.

Al fine di quantificare il tempo di accesso alle cure sul territorio, è stato determinato, per ogni anno, il numero di giorni che intercorrono tra la data di trasmissione in Gazzetta Ufficiale della determina di rimborsabilità AIFA e la prima data di movimentazione del farmaco orfano all’interno di ciascuna regione italiana. Nel periodo analizzato, l’anno di riferimento è quello relativo alla data di sottomissione della domanda di P&R in AIFA.

È stata condotta un’analisi di sensibilità sui tempi di accesso sul territorio per ciascun farmaco orfano in ciascuna regione escludendo i casi in cui la data di prima movimentazione regionale è antecedente alla conclusione del processo negoziale (data di invio in Gazzetta Ufficiale della determina di rimborsabilità). In tal modo è stato calcolato il numero di giorni intercorrenti tra la conclusione del processo negoziale e la prima movimentazione regionale, nello scenario in cui l’acquisto da parte delle strutture regionali sia possibile solo per i farmaci il cui processo di rimborsabilità sia concluso.

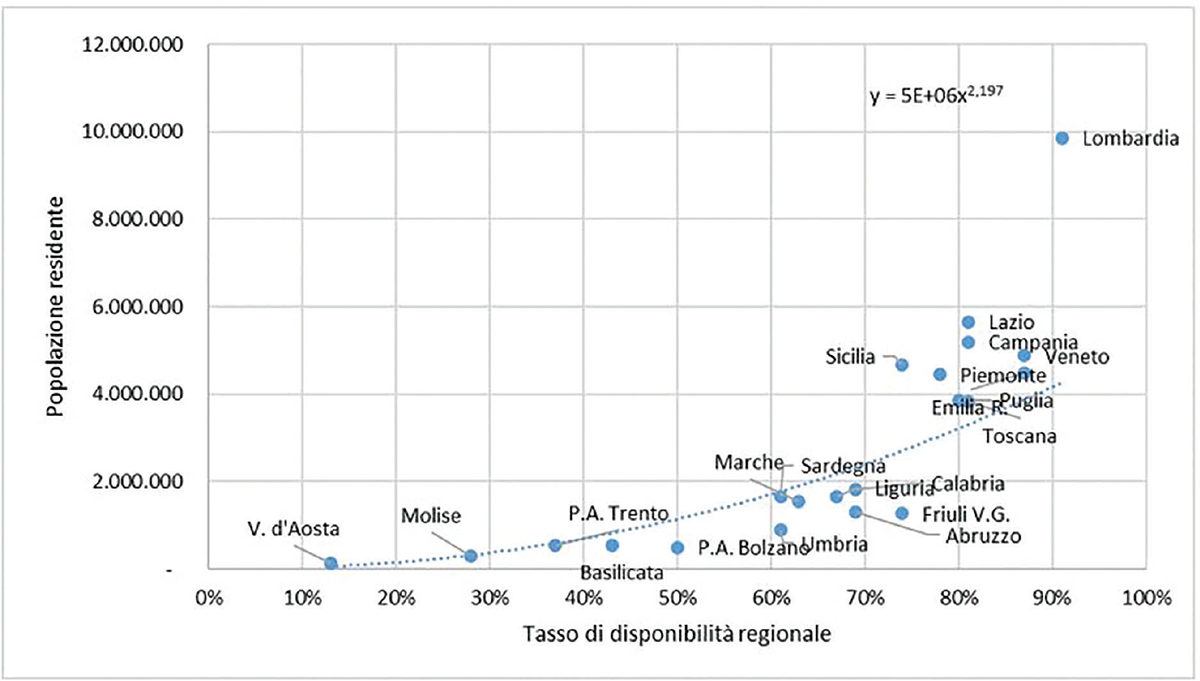

È stata anche analizzata l’associazione tra il numero di farmaci orfani disponibili per ogni regione nel periodo 2016-2021 e la popolazione residente (Fonte ISTAT 2021), per valutare l’accesso alle terapie in tutte le regioni. Nello specifico, la funzione legame maggiormente esplicativa è risultata essere una funzione di secondo grado.

Infine, è stato valutato l’effetto della perdita del requisito di farmaco orfano sull’accesso al farmaco, confrontando i consumi nazionali prima della scadenza dello “status” di orfano e dopo.

Risultati

Disponibilità dei farmaci orfani a livello nazionale e regionale

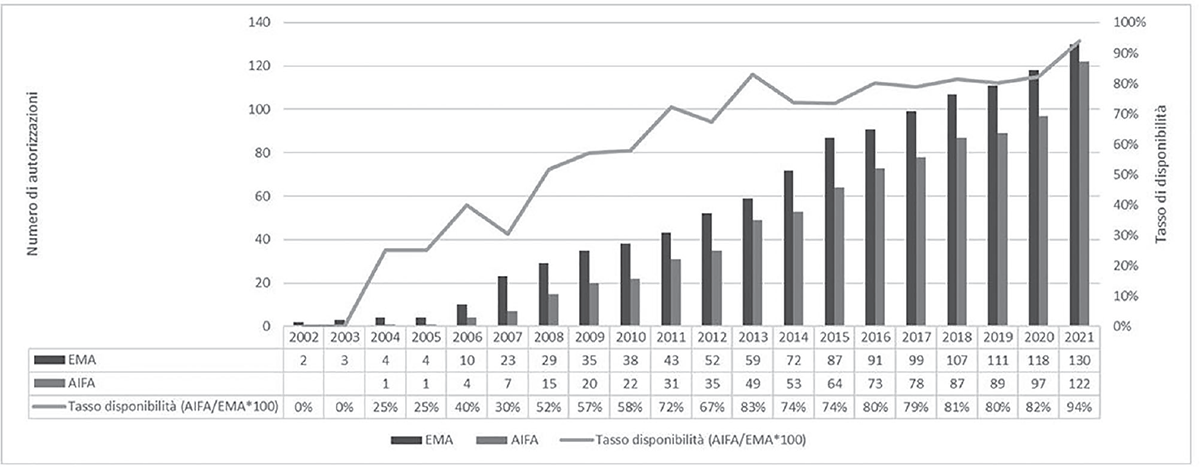

Dei 130 farmaci orfani autorizzati da EMA fino al 2021, in Italia ne sono disponibili 122 (94%). La Figura 1 riporta il numero di farmaci autorizzati da EMA che sono disponibili in Italia, mostrando come il tasso di disponibilità dei farmaci orfani in Italia sia molto alto negli ultimi 10 anni (superiore al 70%), raggiungendo nell’ultimo anno il 94%. Dei 122 farmaci orfani disponibili in Italia, 22 sono rimborsati in classe A e 75 in classe H, rappresentando l’80% del totale. Del restante 20%, 16 sono stati classificati in fascia C, mentre 8 non avevano ancora avviato le procedure per richiederne la rimborsabilità (erano in classe C-nn) al momento dell’analisi e 1 aveva presentato domanda di P&R nel 2022 (Materiale Supplementare Fig. S1).

Andamento temporale e variabilità regionale di consumi e spesa

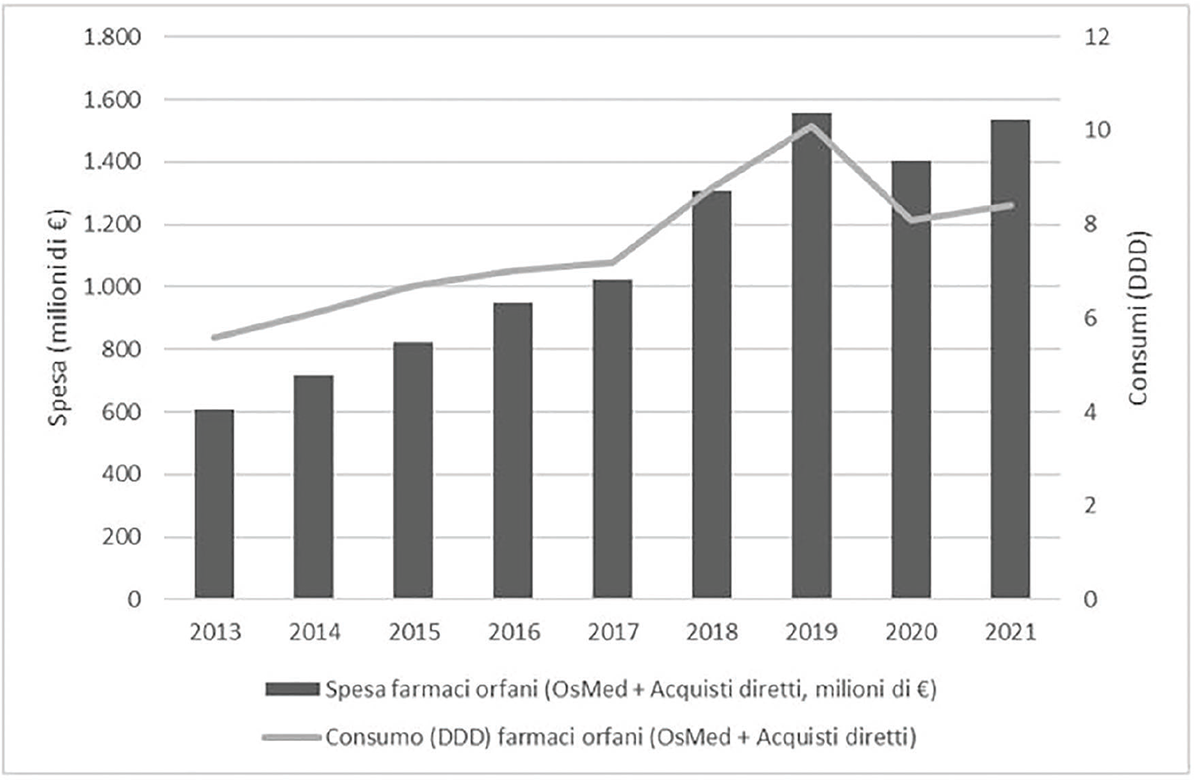

L’andamento della spesa e dei consumi per i farmaci orfani a carico del SSN (farmaci in classe A-SSN, H-SSN, C e C-nn) presenta a livello nazionale un trend in crescita per entrambi gli indicatori (Fig. 2): si passa da una spesa di circa 609 milioni di euro del 2013 a oltre 1,5 miliardi di euro del 2021, con un incremento di oltre il 150% e un tasso di cresita annuale (CAGR) del 10,8%. Per quanto riguarda i consumi, si passa da circa 5,6 milioni di DDD del 2013 a 8,4 milioni del 2021 con un incremento del 50% e un CAGR del 4,6%. Il 99% dei farmaci orfani è dispensato nel canale degli acquisti diretti. In particolare, nel 2021, la spesa per i farmaci orfani è cresciuta di circa il 9% rispetto all’anno precedente, rappresentando circa il 6,4% della spesa farmaceutica coperta dal SSN. Per quanto riguarda i consumi, si è avuto un aumento del 3,7% rispetto al 2020, rappresentando lo 0,03% del consumo complessivo di farmaci.

Osservando i valori assoluti relativi all’anno 2021 (Tab. I), emerge che nelle regioni del Nord è stata sostenuta circa la metà (47,6%) della spesa complessiva per i farmaci orfani (730 milioni di euro). Il consumo di tali farmaci a livello nazionale si è attestato a 8,4 milioni di dosi con una prevalenza delle dosi (3,9 milioni) dispensate al Nord. Usando invece indicatori che permettono confronti regionali, si osserva una sostanziale omogeneità tra le aree geografiche in termini di spesa e consumi di farmaci orfani. La spesa pro capite si attesta a 25,9 euro come media nazionale, senza scostamenti rilevanti tra le regioni del Nord, del Centro e del Sud. Allo stesso modo il consumo in tutte le aree geografiche si mantiene omogeneo rispetto al valore medio nazionale pari a 0,4 DDD per 1.000 ab die. A livello regionale, la Valle d’Aosta, il Molise e la P.A. di Trento mostrano valori di spesa e consumo più bassi rispetto alla media nazionale: si osserva infatti una spesa pro capite rispettivamente pari a 14,8 euro, 19,1 euro e 20,2 euro, sebbene in aumento rispetto all’anno precedente. I consumi, espressi in DDD/1.000 ab die, si attestano a 0,2 DDD per Valle d’Aosta e a 0,3 DDD per Molise e P.A. di Trento che sono da considerarsi inferiori ai valori medi nazionali o dell’area geografica di riferimento.

Fig. 1 - Confronto farmaci orfani autorizzati con procedura centralizzata EMA e disponibili in Italia (dato cumulato 2002-2021).

Fig. 2 - Trend dei consumi e della spesa per i farmaci orfani per il periodo 2013-2021 (classe A, H, C, inclusi C-nn).

| Regione | Spesa (milioni) | DDD (migliaia) | Inc. % spesa* | % acquisti diretti | Spesa pro capite | Δ % 21-20 | DDD 1.000 ab. die |

|---|---|---|---|---|---|---|---|

| Piemonte | 107,4 | 628,7 | 7,0 | 100,0 | 24,0 | 4,1 | 0,4 |

| Valle d’Aosta | 1,9 | 10,1 | 0,1 | 100,0 | 14,8 | 34,6 | 0,2 |

| Lombardia | 253,3 | 1244,7 | 16,5 | 99,8 | 25,6 | 15,9 | 0,3 |

| P.A. Bolzano | 14,0 | 75,5 | 0,9 | 100,0 | 28,3 | 8,9 | 0,4 |

| P.A. Trento | 10,7 | 66,5 | 0,7 | 100,0 | 20,2 | 22,1 | 0,3 |

| Veneto | 124,1 | 699,6 | 8,1 | 100,0 | 25,4 | 7,2 | 0,4 |

| Friuli V.G. | 32,4 | 202,9 | 2,1 | 99,8 | 25,5 | 9,4 | 0,4 |

| Liguria | 45,6 | 261,7 | 3,0 | 100,0 | 27,3 | 5,8 | 0,4 |

| Emilia R. | 141,1 | 707,5 | 9,2 | 100,0 | 31,4 | 18,6 | 0,4 |

| Toscana | 107,4 | 602,2 | 7,0 | 100,0 | 27,9 | 8,5 | 0,4 |

| Umbria | 29,9 | 154,9 | 1,9 | 99,8 | 33,0 | 13,4 | 0,5 |

| Marche | 43,3 | 258,4 | 2,8 | 99,9 | 28,0 | 6,7 | 0,5 |

| Lazio | 137,4 | 788,4 | 9,0 | 100,0 | 24,3 | 7,2 | 0,4 |

| Abruzzo | 33,2 | 199,4 | 2,2 | 100,0 | 25,4 | 16,1 | 0,4 |

| Molise | 5,8 | 34,3 | 0,4 | 100,0 | 19,1 | 4,3 | 0,3 |

| Campania | 131,4 | 713,0 | 8,6 | 100,0 | 25,2 | 7,4 | 0,4 |

| Puglia | 113,0 | 626,2 | 7,4 | 100,0 | 29,1 | 1,4 | 0,4 |

| Basilicata | 12,5 | 71,3 | 0,8 | 100,0 | 22,8 | 3,2 | 0,4 |

| Calabria | 46,2 | 242,8 | 3,0 | 100,0 | 25,4 | 14,0 | 0,4 |

| Sicilia | 106,0 | 572,7 | 6,9 | 100,0 | 22,6 | 15,8 | 0,3 |

| Sardegna | 38,4 | 203,7 | 2,5 | 100,0 | 23,2 | 11,0 | 0,3 |

| Italia | 1.535,1 | 8.364,5 | 100,0 | 100,0 | 25,9 | 10,2 | 0,4 |

| Nord | 730,6 | 3.897,1 | 47,6 | 99,9 | 26,2 | 12,0 | 0,4 |

| Centro | 318,0 | 1.803,9 | 20,7 | 100,0 | 26,6 | 8,1 | 0,4 |

| Sud e Isole | 486,6 | 2.663,4 | 31,7 | 100,0 | 25,1 | 8,9 | 0,4 |

*Calcolata sul totale della spesa dei farmaci orfani a livello nazionale.

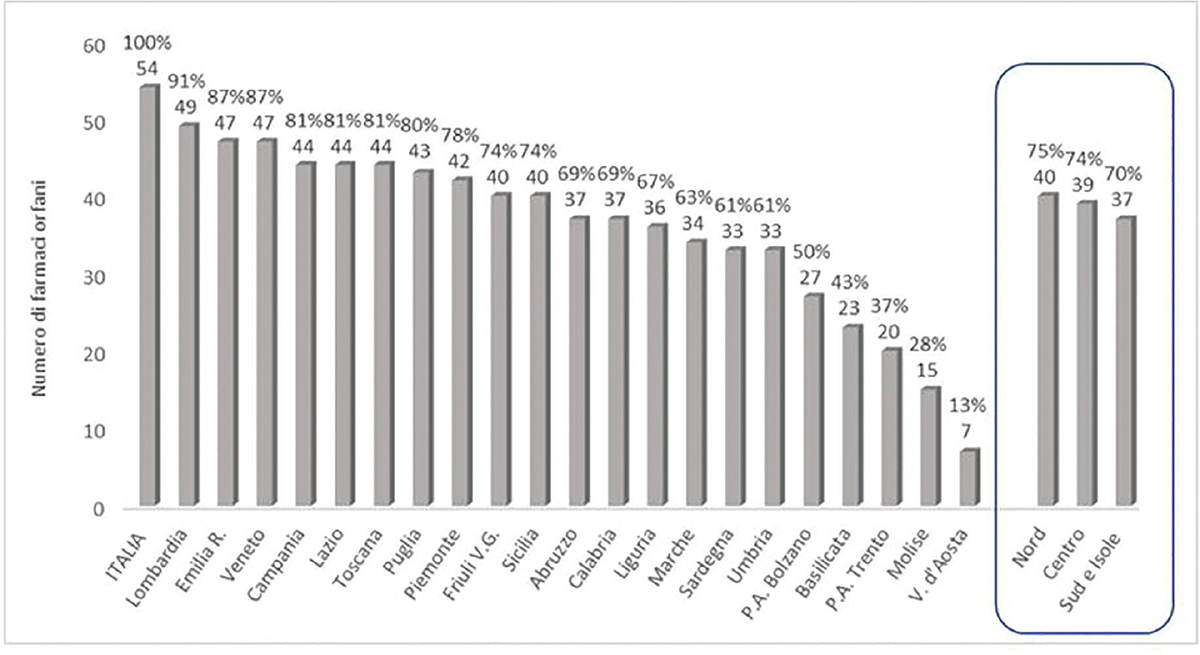

La disponibilità dei farmaci orfani autorizzati in Italia e acquistati dalle strutture sanitarie pubbliche (considerando quindi tutti i farmaci di classe A, H, C e C-nn) su tutto il territorio nazionale, nel periodo tra gennaio 2016 e dicembre 2021, è pari a 54 farmaci complessivamente. L’analisi della disponibilità a livello delle diverse regioni è riportata nella Figura 3. Le tre regioni con la maggiore disponibilità di farmaci orfani erogati sono Lombardia, Emilia Romagna e Veneto rispettivamente con 49, 47 e 47 farmaci orfani movimentati tra quelli disponibili (91%, 87% e 87%), mentre quelle con il minor numero sono Valle d’Aosta, Molise e P.A. di Trento, che movimentano rispettivamente 7, 15 e 20 farmaci orfani (13%, 28%, 37%). Se consideriamo la disponibilità dei farmaci orfani per aree geografiche, si osserva una distribuzione piuttosto omogenea tra Nord, Centro e Sud. Nelle regioni del Nord, vi è una disponibilità di farmaci orfani leggermente superiore alle regioni del Centro e del Sud, Isole comprese. Il numero mediano di farmaci orfani movimentati nell’area settentrionale è pari a 40 farmaci orfani (nel periodo tra il 2016 e il 2021), che corrisponde al 75% dei farmaci disponibili a livello nazionale. Le regioni del Centro e del Sud nello stesso periodo hanno movimentato rispettivamente un numero mediano di farmaci orfani pari a 39 (74%) e 37 (70%).

L’associazione tra le dimensioni demografiche delle regioni e il tasso di disponibilità di farmaci orfani nelle stesse mostra che le regioni più popolose, quali Lombardia, Campania, Lazio, Sicilia, Veneto, Piemonte e Toscana, hanno una disponibilità di farmaci orfani maggiore, che va dal 75% a oltre il 90% (Fig. 4). Le regioni più piccole, quali, per esempio, Valle d’Aosta, Molise, Basilicata e le P.A. di Trento e Bolzano, hanno una disponibilità di farmaci orfani che non supera il 50%.

Fig. 3 - Numero di farmaci orfani autorizzati in Italia e tasso di disponibilità per regione. Dato cumulato per il periodo 2016-2021 (n = 54).

Fig. 4 - Associazione tra tasso di disponibilità di farmaci orfani nel periodo 2016-2021 e popolazione residente.

Tempi di accesso sul territorio

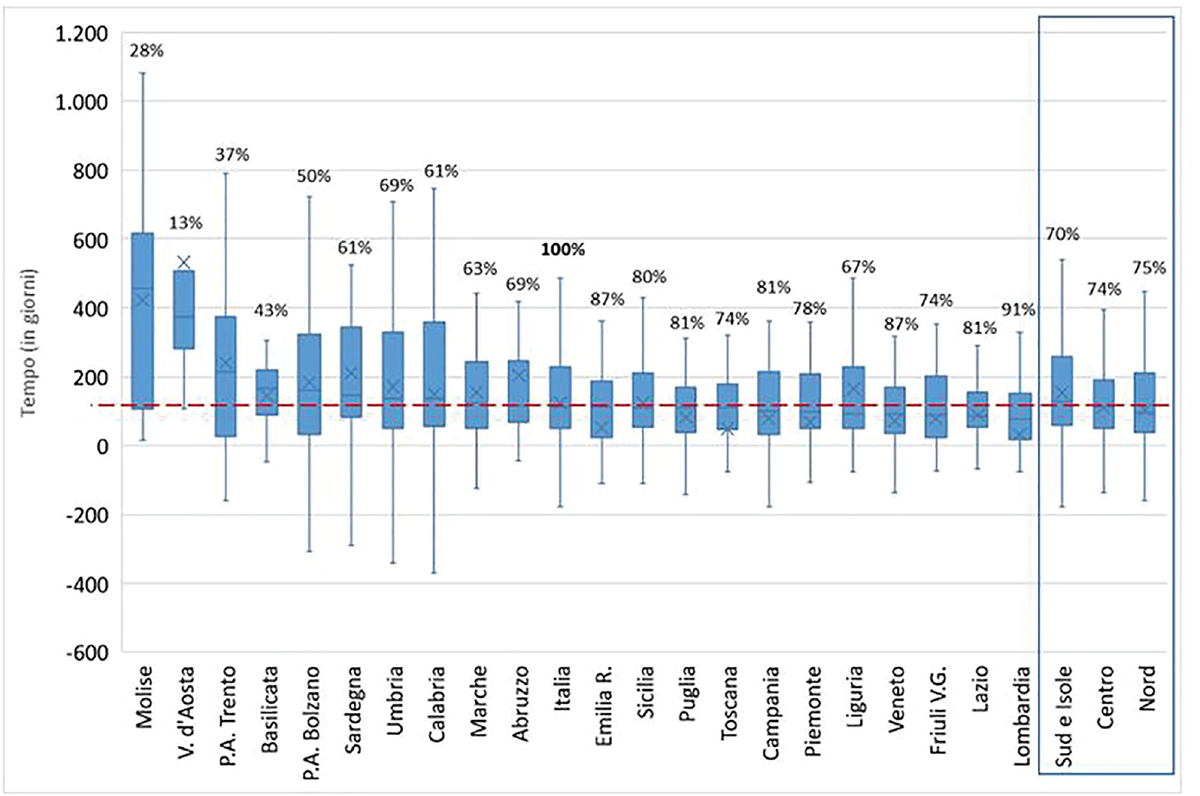

Nel periodo 2016-2021, il tempo mediano nazionale che intercorre tra la conclusione della negoziazone in AIFA (trasmissione in Gazzetta Ufficiale della determina di P&R) e la prima dispensazione regionale si attesta intorno a 113 giorni; il tempo medio è piuttosto simile ed è pari a 123 giorni a riprova del fatto che non si osservano quindi valori estremi, positivi o negativi, particolarmente alti. Il fatto che la distribuzione dei tempi non sia eccessivamente variabile tra le regioni è evidente anche dal range interquartile (IQR) pari a 176 giorni, vale a dire superiore di 1,5 volte il valore mediano (Tab. II).

Il tempo medio necessario alle regioni per rendere disponibili i farmaci orfani ai pazienti tende a ridursi negli anni, passando da circa 400 giorni nel 2016 a circa 30 nel 2020. Nel 2021 si osserva un valore medio negativo dovuto a sole 3 specialità; è infatti importante ricordare che, in virtù della loro stessa natura, tali farmaci possono essere resi disponibili anche prima dell’effettiva chiusura del processo negoziale, che spiega quindi la presenza di valori negativi.

Se si considera la variabilità dei tempi regionali si osserva che le regioni che impiegano tempi più lunghi rispetto al valore mediano nazionale sono il Molise, la Valle d’Aosta, la P.A. di Trento e la Basilicata, alle quali è associato anche il tasso di disponibilità di farmaci orfani più basso (al di sotto del 50%) (Fig. 5). Le regioni che impiegano un minor tempo rispetto al valore medio nazionale sono 9 (Emilia Romagna, Puglia, Toscana, Campania, Piemonte, Veneto, Friuli Venezia Giulia, Lazio e Lombardia), alle quali si associa un tasso di disponibilità di farmaci orfani molto alto. In generale, quasi tutte le regioni rendono disponibili la maggioranza dei farmaci orfani in tempi che non si discostano molto dal valore mediano nazionale di 113 giorni, infatti i rettangoli (box) delle varie regioni, la cui altezza rappresenta la maggior parte dei tempi regionali (valori che vanno dal 25° al 75° percentile), includono tutti il valore mediano nazionale a eccezione della Valle d’Aosta e del Molise. Analizzando i tempi di accesso a livello delle tre aree geografiche, Nord, Centro e Sud, si osserva che al Nord è disponibile in mediana il 75% dei farmaci orfani autorizzati e movimentati in Italia con tempistiche inferiori rispetto al tempo mediano nazionale (96 giorni rispetto a 113). Al Centro e al Sud si osserva invece una disponibilità di farmaci simile, rispettivamente del 74% e del 70%, con tempi mediani pari (Centro, 113 giorni) o di poco superiori (Sud, 127 giorni) al valore mediano nazionale.

| Anno | N° farmaci | Media | Minimo | 1° quartile | Mediana | 3° quartile | Massimo | Deviazione standard |

|---|---|---|---|---|---|---|---|---|

| 2016 | 7 | 356,4 | −178 | 82 | 214,5 | 609 | 1762 | 386 |

| 2017 | 14 | 186,3 | −767 | 70 | 143 | 210 | 1336 | 225 |

| 2018 | 11 | 209,8 | −842 | 91 | 153 | 308,5 | 851 | 235,3 |

| 2019 | 9 | −40,2 | −778 | −290 | 76 | 143 | 775 | 342,4 |

| 2020 | 10 | 30,9 | −614 | −47 | 78 | 144 | 570 | 221,5 |

| 2021 | 3 | −408,8 | −1.638 | −1.059 | −55 | 46 | 146 | 613,7 |

| Totale | 54 | 123,2 | −1.638 | 51 | 113 | 227 | 1762 | 349,7 |

Fig. 5 - Tempi mediani (in giorni) e tasso di disponibilità a livello regionale nel periodo 2016-2021 (disposti in ordine decrescente di mediana, linea tratteggiata rossa; la x sulle barre indica il valore medio).

Considerando solo le movimentazioni con valori positivi, escludendo quindi i casi in cui la movimentazione avviene prima della conclusione dell’iter negoziale all’AIFA, si osservano un tempo medio significativamente più lungo (pari a 224 giorni) tra la data di trasmissione in Gazzetta Ufficiale della determina di P&R e la prima movimentazione regionale (Materiale Supplementare Tab. SI) e un aumento del tempo mediano di 30 giorni (arrivando a 143 giorni). Questa analisi mostra che, escludendo i farmaci con tempi di movimentazione negativi, vale a dire avvenuti durante la vigenza della C-nn, il numero di farmaci orfani movimentati complessivamente a livello nazionale si ridurrebbe da 54 a 50 (Materiale Supplementare Figura S2).

Infine è stato valutato se la scadenza del requisito di farmaco orfano rappresenti un elemento che limita l’accesso al farmaco. Considerando i quattro farmaci che nel 2021 hanno perso lo status di farmaco orfano, si osserva che i consumi di questi farmaci nel periodo successivo alla perdita del requisito di farmaco orfano si mantengono stabili, pertanto è possibile affermare che l’accesso non è né compromesso né influenzato negativamente (Materiale Supplementare Fig. S3).

Discussione

Questo studio rappresenta la prima analisi dettagliata peer reviewed riguardante il tema dell’accesso ai farmaci orfani in Italia (18). Nello studio sono stati valutati gli aspetti qualitativi e quantitativi della disponibilità dei farmaci orfani a livello nazionale e regionale.

In Italia è disponibile la quasi totalità dei farmaci orfani autorizzati dall’EMA (122 su 130). Non è possibile per definizione raggiungere la quota del 100% nello stesso periodo di tempo, per via delle tempistiche necessarie a espletare le procedure di nazionalizzazione che sono subordinate all’approvazione europea. Nonostante ciò, l’elevata disponibilità in Italia raggiunta soprattutto negli ultimi anni ha annullato di fatto il gap autorizzativo tra Italia e Europa che si era registrato fino al 2020, a conferma dell’efficientamento delle procedure regolatorie e negoziali volte a garantire il più rapido accesso alle terapie per i pazienti affetti da malattie rare. Inoltre, se si va anche oltre la disponibilità, viene evidenziato che, nel 2021, l’80% dei farmaci orfani autorizzati in Italia risultava rimborsato dal SSN come classe A e H, mentre il rimanente 20% o non aveva ancora intrapreso l’iter negoziale (classe C-nn, 8 casi) oppure era classificato in classe C (16 casi). L’ampia disponibilità dei farmaci orfani in Italia è confermata anche dai dati di spesa e consumo che fanno registrare un tasso di crescita annuale (CAGR), dal 2013 al 2021, maggiore rispetto al tasso di crescita osservato complessivamente per i farmaci erogati attraverso il canale degli acquisti diretti. Dai dati riportati nel Rapporto OsMed 2021 (19), la spesa farmaceutica per acquisti diretti nel periodo 2013-2021 ha presentato un CAGR del 5,9%, mentre quella per i farmaci orfani ha presentato per lo stesso periodo un CAGR quasi doppio, attestandosi al 10,8%. Anche i dati di consumo presentano lo stesso andamento, mostrando un CAGR dell’1,6% per il consumo complessivo di farmaci in acquisti diretti, mentre quello dei farmaci orfani è quasi 3 volte maggiore, presentando un CAGR del 4,6%. Questi dati mostrano un elevato take-up da parte del SSN che si traduce in un ampio accesso per i pazienti.

Una volta ottenuta l’autorizzazione all’immissione in commercio da parte della Commissione Europea, la disponibilità di un farmaco orfano negli Stati dell’Unione Europea segue i percorsi autorizzativi nazionali e gli eventuali procedimenti di rimborsabilità con tempistiche e procedure proprie di ogni Stato membro (13,20). In Italia, un farmaco autorizzato con procedura centralizzata viene temporaneamente inserito in classe C non negoziata (C-nn) fino al momento in cui il titolare AIC non presenta un’istanza per richiederne la rimborsabilità sul territorio nazionale. È stato osservato che, nel periodo 2012-2021, per un farmaco orfano, il tempo trascorso tra l’autorizzazione alla commercializzazione della Commissione Europea e la sottomissione del dossier di P&R in AIFA, è stato in media di circa 8,4 mesi (18). Questo tempo di latenza tra l’autorizzazione centralizzata e l’avvio del procedimento di rimborsabilità in Italia, che dipende dal titolare dell’autorizzazione all’immissione in commercio, potrebbe rappresentare un ulteriore fattore di ritardo nel rendere disponibili ai pazienti i farmaci orfani.

In un’analisi internazionale condotta per conto dell’Associazione europea delle aziende farmaceutiche (EFPIA) (21), in cui viene valutato l’effettivo accesso ai farmaci orfani approvati dall’EMA in vari Paesi europei, emerge che l’Italia è collocata al terzo posto (dopo Germania e Danimarca), con una disponibilità del 75%. Per quanto riguarda le tempistiche di accesso per i farmaci orfani, il report indica che a livello europeo il tempo medio di disponibilità è di 636 giorni. Lo stesso report indica che l’Italia impiega un tempo medio per garantire l’accesso di 482 giorni, al di sotto quindi della media europea, collocandosi al 16o posto. Infatti, in Italia la durata del procedimento di negoziazione di P&R all’interno dell’Agenzia Italiana del Farmaco, valutata come il tempo intercorso dalla data di sottomissione dell’istanza di P&R in AIFA fino alla conclusione dell’intero procedimento, è risultata in media pari a circa 1 anno (22). Questo intervallo include anche i periodi di “clock stop”, durante i quali la procedura è sospesa (per consentire alle aziende di presentare documenti integrativi e controdeduzioni o per dare seguito alle richieste di audizione), pertanto i tempi effettivi di valutazione da parte della sola agenzia regolatoria devono considerarsi inferiori ai 365 giorni.

Una volta completato l’iter per la rimborsabilità con la pubblicazione in Gazzetta Ufficiale, un farmaco orfano è acquistato dalle regioni italiane e reso concretamente disponibile per il paziente entro un tempo medio di 123 giorni. Le differenze regionali che si osservano in relazione ai tempi di disponibilità regionali possono, almeno in parte, essere attribuite alle dimensioni demografiche e quindi alla prevalenza/incidenza di casi clinici, nonché alla presenza di centri specialistici. Infatti, come mostrato, vi è un’associazione tra la popolosità delle regioni e il numero di farmaci orfani a disposizione. Per le regioni più popolose, quali, per esempio, Lombardia, Lazio, Campania ed Emilia Romagna, vi è una più rapida e maggiore disponibilità di farmaci orfani dovuta a una probabilità maggiore di avere pazienti affetti da malattie rare e anche alla presenza dei centri ospedalieri per la diagnosi e la cura di queste malattie. Al contrario, nelle regioni meno popolose, quali Valle d’Aosta, Molise e la P.A. di Trento, nelle quali la prevalenza di pazienti affetti da patologie rare è minore, si osserva un minor numero di farmaci orfani disponibili. La presa in carico e la cura del paziente devono considerarsi in ogni caso garantite in quanto spesso le regioni più piccole fanno accordi con le regioni limitrofe più grandi al fine di garantire la disponibilità delle terapie. Quasi tutte le regioni mostrano una spesa pro capite e un numero di DDD per 1.000 ab die in linea con i valori medi nazionali. Se consideriamo le tre aree geografiche Nord, Centro e Sud e Isole, si osservano valori di spesa e consumo paragonabili, a dimostrazione che vi è un’uniformità di presa in carico e di trattamento dei pazienti affetti da malattie rare. Anche la valutazione dei tempi di accesso regionale ha mostrato che la quasi totalità delle regioni italiane è in grado di rendere disponibili ai pazienti i farmaci orfani entro 4 mesi dalla conclusione dell’iter di rimborsabilità.

L’analisi di sensibilità condotta escludendo le movimentazioni precedenti alla conclusione dell’iter negoziale da parte dell’AIFA permette di concludere che, qualora non fossero disponibili anche i farmaci inclusi in C-nn, i tempi medi di accesso sarebbero notevolmente più lunghi, con un aumento di oltre l’80%. I farmaci orfani in classe C-nn possono quindi rappresentare un ulteriore strumento di accesso precoce per i pazienti. Di contro, la mancata negoziazione del prezzo del farmaco potrebbe rappresentare un problema di sostenibilità economica soprattutto per le regioni in piano di rientro che potrebbero avere difficoltà a erogare tali farmaci, in quanto considerati prestazioni extra-LEA, creando di fatto una disparità di accesso regionale per i pazienti.

Lo status di farmaco orfano garantisce una serie di vantaggi per le aziende produttrici stabiliti a livello europeo (23). In Italia, inoltre, essi godono di ulteriori benefici economici come l’esclusione dal ripiano della spesa farmaceutica. La Legge di Stabilità 2019 (L. 145/2018) (24) ha confermato l’esclusione dal pagamento dello sfondamento della spesa solo per i farmaci inseriti nel registro dei medicinali orfani dell’Unione Europea. Nel nostro studio abbiamo pertanto valutato se la scadenza dello status di farmaco orfano e la conseguente perdita delle agevolazioni economiche e fiscali potesse rappresentare un elemento di criticità nella disponibilità del farmaco per il paziente. Considerando i quattro farmaci pirfenidone, acido carglumico, ibrutinib e idrocortisone che hanno perso il requisito di farmaco orfano nel 2021, è stato possibile verificare che la scadenza del requisito non rappresenta un potenziale danno per i pazienti, poiché i consumi rimangono stabili anche dopo la data di scadenza dello status di farmaco orfano.

La riforma della legislazione farmaceutica presentata dalla Commissione Europea, che si pone l’obiettivo di creare un mercato unico dei medicinali per garantire un accesso tempestivo ed equo ai farmaci per tutti i pazienti dell’Unione Europea, avrà un impatto importante anche per quanto riguarda i farmaci orfani. Infatti, il nuovo quadro normativo farmaceutico dell’Unione Europea prevede per tutti i farmaci, inclusi gli orfani, la riduzione del periodo di valutazione da parte dell’EMA e la riduzione dei tempi necessari per l’autorizzazione da parte della Commissione Europea; inoltre, prevede che l’esclusività di mercato, per i farmaci per le malattie rare, avrà la durata standard di 9 anni, estensibile fino a un massimo di 13 anni, attraverso periodi aggiuntivi di esclusività, se il farmaco soddisfa alcune condizioni (se il farmaco risponde a un bisogno medico insoddisfatto, se il farmaco viene lanciato in tutti gli Stati membri o se vengono sviluppate nuove indicazioni terapeutiche per un farmaco orfano già autorizzato) (25).

I limiti del nostro studio possono essere rappresentati dalle difficoltà di identificare e quantificare le movimentazioni di farmaci orfani che non vengono riportati nel flusso della tracciabilità, quali per esempio i farmaci erogati in regime di SSN dalle strutture sanitarie private convenzionate. Un altro limite può essere rappresentato dal fatto che attraverso il flusso della tracciabilità vengono realmente tracciati i farmaci orfani acquistati dalle strutture sanitarie del SSN (sell-in) ma non vi è disponibilità del flusso in uscita (sell-out) che ci permetterebbe di quantificare i consumi (erogazioni al paziente) effettivi. Infine, un ultimo limite potrebbe essere rappresentato dalla mancanza del dettaglio della mobilità regionale che non ci permette quindi di conoscere con esattezza se i pazienti trattati per regione sono effettivamente residenti in quelle regioni, riducendo di fatto la sensibilità dell’analisi di associazione tra i pazienti residenti e il numero di farmaci disponibili per regione.

Conclusioni

In conclusione quindi si può affermare che l’Italia è tra i Paesi europei con la più alta disponibilità di farmaci orfani che vengono resi disponibili ai pazienti con tempistiche inferiori alla media europea. L’accesso regionale si caratterizza per un elevato grado di omogeneità sia in termini di disponibilità dei farmaci orfani che di tempi di accesso nelle regioni italiane. Infine, la scadenza dello status di farmaco orfano non rappresenta un ostacolo per l’accesso alle cure.

Disclaimer

The views expressed in this article are the personal views of the Authors and may not be understood or quoted as being made on behalf of or reflecting the position of the respective Authors’ organization.

Disclosures

Conflict of interest: All Authors declared no potential conflicts of interest with respect to the research, authorship, and/or publication of this article.

Financial support: This research received no specific grant from any funding agency in the public, commercial, or not-for-profit sectors.

Authors contribution: MLM, EA, ADF and FT contributed to the study conception and design. EA and ADF performed data collection and analyses. MLM drafted the first version of the manuscript. FT, BP, FS and FM contributed to the interpretation of data. All Authors read, commented, revised, and approved the final version of the manuscript. All Authors have read and agreed to the published version of the manuscript.

Bibliografia

- 1. European Medicines Agency. Human regulatory. Orphan designation. Online (Accessed: July 2023)

- 2. Regulation (EC) No 141/2000 of the European Parliament and of the Council of 16 December 1999 on orphan medicinal products. Online (Accessed July 2023)

- 3. UNIAMO Federazione Italiana Malattie Rare. Le Malattie rare: cosa sono. Online (Accessed July 2023)

- 4. Legge 8 novembre 2012, n. 189. Conversione in legge, con modificazioni, del decreto-legge 13 settembre 2012, n. 158, recante disposizioni urgenti per promuovere lo sviluppo del Paese mediante un piu’ alto livello di tutela della salute. (12G0212) (Entrata in vigore del provvedimento: 11/11/2012 pubblicata su GU n.263 del 10-11-2012 - Suppl. Ordinario n. 201) Online (Accessed July 2023)

- 5. Legge 23 dicembre 1996, n. 648. Conversione in legge del decreto-legge 21 ottobre 1996, n. 536, recante misure per il contenimento della spesa farmaceutica e la rideterminazione del tetto di spesa per l’anno 1996 (pubblicata in GU n.300 del 23-12-1996). Online (Accessed July 2023)

- 6. Legge 24 novembre 2003, n. 326. Conversione in legge, con modificazioni, del decreto-legge 30 settembre 2003, n. 269, recante disposizioni urgenti per favorire lo sviluppo e per la correzione dell’andamento dei conti pubblici. (pubblicata in GU n.274 del 25-11-2003 - Suppl. Ordinario n. 181. Entrata in vigore del provvedimento: 26/11/2003 (Ultimo aggiornamento all’atto pubblicato il 08/05/2010. Online. (Accessed July 2023)

- 7. Ministero della Salute - Decreto 7 settembre 2017. Disciplina dell’uso terapeutico di medicinale sottoposto a sperimentazione clinica. (17A07305) (pubblicato in GU Serie Generale n.256 del 02-11-2017) Online (Accessed July 2023)

- 8. European Medicines Agency. Annual report on the use of the special contribution for orphan medicinal products. Online (Accessed July 2023)

- 9. Osservatorio Farmaci Orfani. IV Rapporto Annuale. Accesso al mercato, spesa e innovatività dei farmaci orfani Online (Accessed July 2023)

- 10. Bourdoncle M, Juillard-Condat B, Taboulet F. Patient access to orphan drugs in France. Orphanet J Rare Dis. 2019;14(1):47. CrossRef PubMed

- 11. Koçkaya G, Atalay S, Oğuzhan G, et al. Analysis of patient access to orphan drugs in Turkey. Orphanet J Rare Dis. 2021;16(1):68. CrossRef PubMed

- 12. Feltmate K, Janiszewski PM, Gingerich S, Cloutier M. Delayed access to treatments for rare diseases: who’s to blame? Respirology. 2015;20(3):361-369. CrossRef PubMed

- 13. Zamora B, Maignen F, O’Neill P, Mestre-Ferrandiz J, Garau M. Comparing access to orphan medicinal products in Europe. Orphanet J Rare Dis. 2019;14(1):95. CrossRef PubMed

- 14. Ministero della Salute - Decreto 15 luglio 2004. Istituzione, presso l’Agenzia italiana del farmaco, di una banca dati centrale finalizzata a monitorare le confezioni dei medicinali all’interno del sistema distributivo. (GU Serie Generale n.2 del 04-01-2005) Online (Accessed July 2023)

- 15. Art. 68, comma 9 della L. 23‐12‐1998, n. 448 e ss.mm.ii., di cui è stata data attuazione con l’art. 18 del D.M. 20‐9‐2004, n. 245 (“Regolamento recante norme sull’organizzazione ed il funzionamento dell’Agenzia Italiana del Farmaco, a norma dell’articolo 48, comma 13, del D.L. 30 settembre 2003, n. 269, convertito nella L. 24 novembre2003, n. 3”) Online (Accessed July 2023)

- 16. Agenzia Italiana del Farmaco (AIFA). Farmaci Orfani. Online (Accessed July 2023)

- 17. European commission. Public Health. Union Register of medicinal products. Online (Accessed July 2023)

- 18. Osservatorio Farmaci Orfani. VI Rapporto Annuale OSSFOR. Investimenti e trasparenza dei processi: le condizioni per garantire l’equità di accesso ai malati rari. Online (Accessed July 2023)

- 19. Agenzia Italiana del Farmaco (AIFA). Osservatorio Nazionale sull’impiego dei Medicinali. L’uso dei Farmaci in Italia. Rapporto Nazionale Anno 2021. Agenzia Italiana del Farmaco; 2022. Online (Accessed July 2023)

- 20. European Medicines Agency (EMA). Orphan Medicine in the EU. Online (Accessed July 2023)

- 21. European Federation of Pharmaceutical Industries and Association (EFPIA) Patients W.A.I.T. (Waiting to Access Innovative Therapies) Indicator Survey. Online (Accessed July 2023)

- 22. Agenzia Italiana del Farmaco (AIFA). Rapporto sulle tempistiche delle procedure di prezzo e rimborso dei farmaci nel quadriennio 2018-2021. Online (Accessed July 2023)

- 23. European Medicines Agency (EMA). Human regulatory. Orphan incentives. Online (Accessed July 2023)

- 24. Legge 30 dicembre 2018, n. 145. Ripubblicazione del testo della legge 30 dicembre 2018, n. 145, recante: «Bilancio di previsione dello Stato per l’anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021», corredato delle relative note. (Legge pubblicata nel Supplemento ordinario n. 62/L alla Gazzetta Ufficiale - Serie generale - n. 302 del 31 dicembre 2018). (19A00318) (GU Serie Generale n.15 del 18-01-2019 - Suppl. Ordinario n. 3), Online (Accessed July 2023)

- 25. EUR-Lex. L’accesso al diritto dell’Unione Europea. Proposal for a regulation of the European Parliament and of the Council laying down Union procedures for the authorisation and supervision of medicinal products for human use and establishing rules governing the European Medicines Agency, amending Regulation (EC) No 1394/2007 and Regulation (EU) No 536/2014 and repealing Regulation (EC) No 726/2004, Regulation (EC) No 141/2000 and Regulation (EC) No 1901/2006. COM/2023/193 final. Online (Accessed July 2023)