|

Glob Reg Health Technol Assess 2022; 9: 117-122 ISSN 2283-5733 | DOI: 10.33393/grhta.2022.2440 POINT OF VIEW |

Il valore generato dall’effetto moltiplicatore degli investimenti dell’industria del farmaco in Italia: proposte di riforma per favorire competitività e attrattività

Value generated by the multiplier effect of investments by the pharmaceutical industry in Italy: proposals to promote competitiveness and attractiveness

Pharmaceutical industry investments in Italy must be supported with a reform process that promotes simplifications to generate an attractive ecosystem that can enhance innovation. Key actions include facilitating the start-up of clinical trials, promoting public-private partnerships to support technology transfer, integrating data infrastructures to overcome the logic of silos, expanding programs for prevention and early identification of diseases, simultaneous reimbursement for therapy and diagnostic testing, and launching a structural program for early access to therapies.

The total contribution of the sector in the last 10 years to the Italian economy was € 315 bn. Looking at employment (67 thousand people employed in the sector in 2020), it is possible to estimate about 280 thousand jobs activated in Italy just in 2020.

An Altems study quantified a leverage effect of 2.77 in terms of benefits to the Italian NHS from direct investment in clinical research, which means that for every € 1 invested by companies in clinical trials, € 1.77 of additional savings were generated for the NHS. Applying the multiplier on R&D investments of the entire pharmaceutical sector in 2020 (€ 1.6 bn), we could estimate approximately € 4.4 bn in benefits for the NHS. In addition to these benefits there are the noneconomic benefits of clinical research, including early access for patients to innovative therapies, resulting in improved clinical outcomes and quality of life for patients and caregivers in general.

Keywords: Early Access, HTA, Next Generation EU, Pharma industry, Pharma policies, PNRR, R&D

Received: June 10, 2022

Accepted: September 2, 2022

Published online: October 5, 2022

Global & Regional Health Technology Assessment - ISSN 2283-5733 - www.aboutscience.eu/grhta

© 2021 The Authors. This article is published by AboutScience and licensed under Creative Commons Attribution-NonCommercial 4.0 International (CC BY-NC 4.0).

Commercial use is not permitted and is subject to Publisher’s permissions. Full information is available at www.aboutscience.eu

Introduzione

Generare valore significa creare innovazione attraverso scienza e ricerca, contribuendo a far crescere l’economia e l’occupazione.

Il settore farmaceutico in Italia garantisce terapie a oltre 26 mln di pazienti, con un investimento in Ricerca e Sviluppo di € 1,7 mld nel solo 2021 (R&S, di cui € 700 mln in studi clinici), supportando tecnologie digitali (92% delle imprese), Big data, Intelligenza Artificiale (IA), Internet of Things e robotica avanzata, impiegando direttamente 67 mila persone nel Paese (di cui il 43% donne, laureate o diplomate) e posizionandosi al primo posto tra i settori industriali per attività di welfare, formazione e sostegno alla genitorialità. A questo si aggiungono gli investimenti per la transizione digitale, che corrispondono al 150% in più rispetto alla media nazionale della manifattura (1).

A livello globale l’industria del farmaco si è trasformata attraverso l’evoluzione dei processi di R&S, produttivi, di impatto ambientale, tecnologici, di gestione dei dati e nell’utilizzo dell’IA (2). Non sempre ha però saputo trasferire efficacemente a livello locale elementi di stimolo per l’implementazione di politiche a supporto di ricerca e innovazione scientifica e industriale, finalizzata al contributo cognitivo, economico e occupazionale del Paese (3).

Dopo il Covid-19 la rilevanza di tali politiche appare più chiara, così come appaiono più chiari gli effetti generati dalla scarsità di alcuni ingredienti nelle strategie di programmazione economica e sanitaria (ricerca, produzione, assetto valutativo) per garantire resilienza dei servizi sanitari e rilevanza della nazione nel confronto internazionale.

L’esperienza pandemica ha anche riavvicinato la società a una partecipazione attiva alle politiche sulle nuove tecnologie sanitarie e a una loro lettura in ottica più competitiva, in parte nazionalista o almeno europeista, del differenziale di disponibilità e reale accesso all’innovazione tra i diversi Paesi (4,5).

Questa nuova prospettiva in cui l’investimento in R&S e la “produzione di valore” tornano a essere centrali (e invece appare pericolosa la politica dell’acquisto a basso costo delle tecnologie sanitarie, con guerre di prezzo che di fatto rischiano di rendere irreperibili i beni) ci offre l’opportunità unica di rilanciare l’Italia come centro attrattivo di imprese dalla forte identità innovativa e particolarmente orientate allo sviluppo di soluzioni a elevato impatto sulla generazione di valore trasversale (sociale, sanitario, economico ecc.), enfatizzando la grande rete di ricerca pubblica già esistente nel Paese e riconosciuta a livello globale grazie alla produttività dei ricercatori italiani in termini di impact factor (6).

Valore economico, occupazionale e benefici per il Servizio Sanitario Nazionale

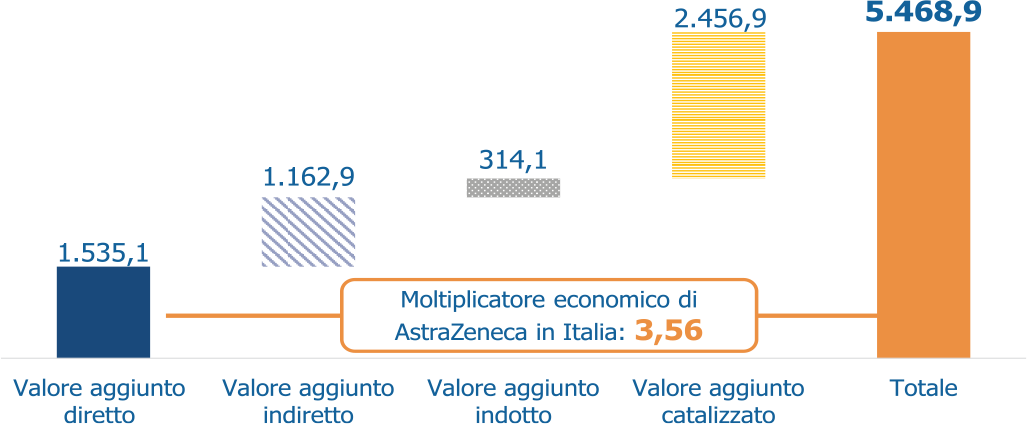

Uno studio di The European House – Ambrosetti e AstraZeneca, condotto nel corso del 2021 (7), ha consentito di quantificare il contributo al PIL italiano generato dalle attività svolte dall’azienda in Italia negli ultimi 10 anni, attraverso la determinazione del valore aggiunto diretto, indiretto, indotto e catalizzato dall’azienda (il valore aggiunto è calcolato come: valore della produzione – [costi di acquisto delle materie prime + variazione rimanenze delle materie prime + costi per servizi + costi per godimento di beni di terzi + oneri diversi di gestione]). All’attività diretta di impresa, si aggiungono gli acquisti di beni e servizi in Italia, gli studi clinici avviati nel Paese e le partnership commerciali e produttive, che generano l’attivazione di filiere economiche per effetto degli acquisti di beni e servizi e delle relative subforniture, consumi delle famiglie derivanti da retribuzioni relative all’attivazione economica delle filiere, valore aggiunto diretto, indiretto e indotto di altre aziende del settore con sede in Italia per effetto delle partnership. Tutto ciò produce quindi un effetto moltiplicatore degli investimenti di 3,56 sull’intera economia: per ogni euro di valore aggiunto diretto prodotto da AstraZeneca in Italia nell’ultimo decennio, si sono generati € 2,56 addizionali nell’intera economia, con un contributo complessivo al PIL di € 5,5 mld (Fig. 1).

Il valore aggiunto delle imprese del farmaco al Paese nel 2021 ammonta a € 9,9 mld (1). Effettuando una stima a titolo esemplificativo (utilizzando come parametro le attività di AstraZeneca e stimando un valore aggiunto medio equivalente negli ultimi 10 anni), potremmo valutare approssimativamente un contributo complessivo del settore negli ultimi 10 anni all’economia italiana di oltre € 350 mld.

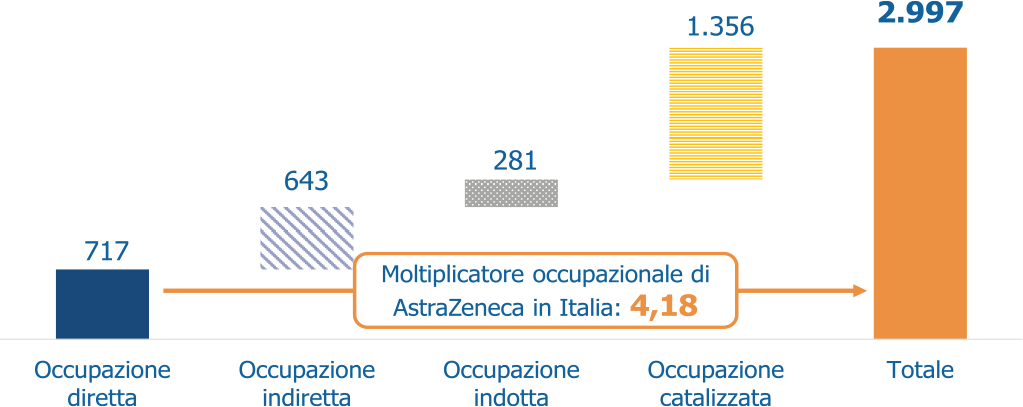

Guardando invece al valore occupazione generato, utilizzando lo stesso modello, è stato possibile quantificare che l’attivazione di filiere e partnership nel Paese produce un effetto moltiplicatore dell’occupazione complessivo di 4,18. Cioè, per ogni persona occupata direttamente dall’azienda in Italia, si attivano 3,18 ulteriori posti di lavoro nell’intera economia (Fig. 2).

Fig. 1 - Valore aggiunto totale generato da AstraZeneca in Italia (milioni di euro), 2010-2020.

Fonte: elaborazione The European House – Ambrosetti su dati AstraZeneca e tabelle delle interdipendenze settoriali (input-output) di Istat e Aida, 2021

Fig. 2 - Occupazione diretta, indiretta, indotta e catalizzata delle attività di AstraZeneca in Italia (FTE), 2020.

Fonte: elaborazione The European House – Ambrosetti su dati AstraZeneca e tabelle delle interdipendenze settoriali (input-output) di Istat e Aida, 2021

Tenendo in considerazione i dati occupazionali del settore (67 mila unità nel 2021) (1), applicando lo stesso criterio utilizzato per la stima di impatto economico, è possibile quindi valutare approssimativamente 2,8 mln di posti di lavoro attivati in Italia negli ultimi 10 anni.

Analizzando i risultati di pubblicazioni che misurano i costi evitati per le strutture sanitarie derivanti dallo svolgimento degli studi clinici, i cosiddetti “Averted Costs”, si evidenzia che, su un totale di quasi € 212 mln di investimenti diretti in R&S, sono stati prodotti € 376 mln di costi evitati per il SSN, con un effetto leva di 2,77, vale a dire che, per ogni euro privato investito in studi clinici, si sono generati € 1,77 di risparmio aggiuntivo per il SSN (8).

Applicando il moltiplicatore sugli investimenti in R&S di tutto il settore farmaceutico nel 2021 (€ 1,7 mld), potremmo pertanto stimare all’incirca € 4,7 mld di benefici per il SSN.

A questi vantaggi, si associano i benefici dei programmi di uso compassionevole (CUP, quantificati tra € 26,5 mln ed € 50,6 mln netti nei soli 11 programmi condotti in Italia tra il 2015 e il 2020) (9) e quelli non economici della ricerca clinica, tra cui l’accesso precoce per i pazienti alle terapie innovative, con conseguente miglioramento degli esiti clinici e della qualità di vita dei pazienti e dei caregiver in generale (10).

Semplificazione, chiarezza normativa e supporto all’innovazione: priorità per rilanciare l’attrattività dell’Italia nel post-pandemia (attraverso il PNRR)

Il programma NextGenerationEU (NGEU, c.d. Recovery Plan) (11), ha stanziato importanti risorse per il rilancio delle economie dei Paesi membri, vincolandone l’accesso all’implementazione di un piano operativo (PNRR in Italia) (12) composto da progetti e riforme per rafforzare, tra le altre cose, la resilienza dei servizi sanitari e il partenariato tra pubblico e privato per il rilancio industriale del Paese.

Si tratta di oltre € 200 mld per supportare la trasformazione della sanità (Missione 6), accelerare la digitalizzazione (Missione 1) e potenziare la ricerca (Missione 4).

Tale opportunità ha ravvivato strategie nazionali volte a favorire l’attrazione di capitali privati e che determineranno gli assetti della R&S in ambito farmaceutico e di innovazione e sviluppo tecnologico in sanità dei prossimi anni in Europa e nel mondo.

In un’UE che ha visto crescere gli investimenti in R&S meno rispetto agli USA (e dove gli Stati membri competono tra di loro per attrarre investimenti anziché collaborare per lo sviluppo complessivo dell’Area), l’Italia compete con Paesi che hanno tradizionalmente favorito insediamenti farmaceutici anche attraverso la creazione di condizioni di mercato ben regolate e non potrà competere senza un piano strategico ben definito, che inquadri 10 prioritarie aree di intervento:

1. Ricerca clinica: l’incentivo economico risulta un elemento fondamentale per migliorare l’attrattività di investimenti e ricercatori di eccellenza nel nostro Paese, ma semplificazione e sburocratizzazione delle pratiche di avvio e gestione degli studi clinici possono essere elementi differenzianti (13).

Una revisione dell’apparato normativo riguardante la ricerca clinica in generale (in linea con quanto previsto dalla Legge n. 3 dell’11 gennaio 2018) (14), che mantenga valide le semplificazioni adottate per il periodo di emergenza dal documento AIFA per la Gestione degli studi clinici in Italia in corso di emergenza COVID-19 (15) (approvazione semplificata per gli studi correlati all’emergenza COVID-19 e parere Unico di un solo Comitato Etico in Italia, scelto tra quelli esistenti, per uno specifico protocollo), può risultare un approccio vincente, in particolare se applicata anche a tutte le altre tipologie di ricerca clinica (sperimentazioni interventistiche, con dispositivi medici, studi osservazionali, di registro o altro).

2. Innovazione e trasferimento tecnologico: l’Italia si pone tra i primi Paesi al mondo per produzione scientifica ma non ha risultati altrettanto lusinghieri per quanto riguarda il trasferimento tecnologico (6). Bisogna infatti rendere effettivamente utile per il paziente quello che è il risultato della ricerca sanitaria e biomedica. Questo vede la necessità di trovare dei partner industriali che riescano a portare all’effettiva commercializzazione il prodotto nato a seguito dell’attività di ricerca.

Il driver dell’innovazione deve essere l’alleanza pubblico-privato tra industrie, università, società scientifiche e aziende sanitarie, promuovendo: (i) lo sviluppo di una rete di centri per il trasferimento tecnologico dedicati alle Scienze della Vita e il potenziamento degli Hub Life Sciences per favorire la collaborazione tra pubblico e privato; (ii) la creazione di infrastrutture digitali e di gestione dei grandi dati socio-sanitari in partnership pubblico-privato (Piattaforma Sanità Elettronica), che mettano in rete Hub di eccellenza sulla digital health in ottica pre-competitiva, al fine di favorire l’integrazione delle risorse dati e di promuovere analisi con IA per garantire scelte strategiche in ambito sanitario basate sull’evidenza.

3. Digitalizzazione, Big Data e Formazione: la rivoluzione digitale è una delle questioni più importanti in ogni settore, incluso quello della salute.

L’implementazione di tecnologie digitali sanitarie e della telemedicina devono andare di pari passo con la costruzione di sistemi che consentano la memorizzazione, l’integrazione e l’elaborazione dei dati (con modalità omogenee sul territorio nazionale), per promuovere scelte strategiche basate sull’evidenza (HTA), partendo da un aspetto fondamentale: la digitalizzazione in sanità deve essere a servizio dell’umanizzazione delle cure, incentivando sistemi che consentano di integrare le fonti e che garantiscano la semplificazione dei processi, in particolare quelli amministrativi, favorendo l’automazione del riempimento delle informazioni nei registri, nei referti elettronici, nelle liste di attesa e per quanto riguarda l’occupazione dei posti letto.

4. Prevenzione e aderenza terapeutica: lo sviluppo dei percorsi di cura deve essere accompagnato da un forte ampliamento dei piani di prevenzione, sia primaria che secondaria, affinché calino i bisogni di cura e quindi l’accesso alle prestazioni. Da un lato, è fondamentale promuovere corretti stili di vita, dall’altro è necessario ampliare i programmi di screening oncologici per l’identificazione delle neoplasie, in particolare quelle a maggiore incidenza e mortalità (p. es., cancro al polmone), gli screening test per l’identificazione di patologie croniche (p. es., malattia renale cronica) e lo screening neonatale.

Inoltre, la mancata aderenza terapeutica produce una riduzione del valore del trattamento farmacologico, con conseguente aumento dei costi per aggravamento della patologia e accesso alle prestazioni sanitarie: per prevenire che ciò accada è necessaria una forte cooperazione di tutti gli attori della filiera e la costruzione di sistemi in grado di misurare e valorizzare il beneficio per il paziente e per il SSN indipendentemente dal silos finanziario di appartenenza della spesa.

5. Territorio, prossimità e LEA: la rivoluzione dell’assistenza sanitaria territoriale è una necessità e risulta importante favorire la cooperazione e l‘integrazione tra i diversi attori del sistema, rimodulando attività e processi in ottica semplificativa e stanziando le corrette risorse affinché le Regioni possano garantire le corrette implementazione e prosecuzione delle attività definite dai nuovi modelli e standard per lo sviluppo dell’Assistenza Territoriale nel Servizio Sanitario Nazionale (cosiddetto DM 71).

L’interazione sinergica tra ospedale e territorio deve inoltre prevedere l’integrazione tra i servizi pubblici e privati, rilanciando politiche socio-assistenziali e potenziando il ruolo dei MMG garantendo l’accesso alla prescrizione di farmaci innovativi e quello della farmacia dei servizi nella gestione delle cronicità.

Risulta importante poi definire una riforma complessiva dei LEA, promuovendo l’integrazione sociosanitaria e il monitoraggio dei Livelli Essenziali delle prestazioni sociali, superando le grandi disparità presenti oggi tra le varie Regioni e aree d’Italia. Un caso emblematico riguarda la disponibilità dei test diagnostici, strettamente collegato all’accesso alle terapie.

A questo, si deve affiancare anche un rilancio coraggioso di politiche farmaceutiche efficaci e lungimiranti (3).

6. Nuova Governance Agenzie: l’efficienza delle Agenzie del Ministero della Salute (AIFA, Agenas, ISS) è fondamentale per garantire un elevato standard qualitativo in sanità, supportare resilienza e sostenibilità del SSN, consentire l’accesso precoce per i pazienti alle migliori innovazioni farmacologiche e prevenire e gestire le situazioni emergenziali. Agenzie qualificate, agili e che agiscono in stretta cooperazione possono fare la differenza nella gestione delle situazioni anche più difficili. È pertanto necessario adeguarle agli standard europei, riducendo l’eccessiva burocrazia delle procedure:

a. Potenziare le risorse umane qualificate delle Agenzie (valorizzando l’esperienza maturata all’interno), consentendo maggiore flessibilità nel coinvolgimento di esperti esterni, centri universitari e HTA.

b. Strutturare un coordinamento più forte tra le diverse Agenzie e i vari enti nazionali e regionali, limitando la sovrapposizione di attività e favorendo il dialogo strutturale tra i diversi uffici, oltre che con i diversi attori del sistema salute.

c. Rivalutare il ruolo dei diversi organi di gestione, indirizzo e controllo, organi consultivi e uffici, definendo in modo chiaro competenze e procedure, supportando riproducibilità delle decisioni e trasparenza delle scelte e semplificando i processi interni.

d. Definire in modo chiaro il ruolo delle Regioni all’interno delle Agenzie, favorendo l’omogeneizzazione dei principi cardine dei SSR, in particolare relativamente alle politiche di accesso al farmaco.

e. Prevedere un approccio più sincrono delle nomine di incarichi politici, di amministrazione, di direzione o di governo inter e intra Agenzie, per limitare contrapposizioni che possono rallentare l’attività degli enti stessi, e favorire l’operatività delle scelte strategiche.

7. Early Access: è necessario aggiornare gli strumenti attivati in Italia negli anni passati che non garantiscono un costante e uniforme accesso precoce all’innovazione (a causa anche di un parziale snaturamento del loro utilizzo originario, per esempio l’uso della 648/96 a scopo economico o per i medicinali di uso consolidato) e che possono generare in alcuni casi anche ostacoli alla competitività (16,17).

Nell’immaginare un nuovo sistema di accesso precoce in Italia sarebbe rilevante:

a. Strutturare un modello di Early Access che vada nella direzione avviata dall’ATU francese (Autorisation Temporaire d’Utilisation), riformata nel 2021 (Accès précoce). Tale modello ha il vantaggio di individuare requisiti di applicabilità all’accesso precoce specifici (indisponibilità di alternative e presunzione di innovatività del farmaco); prevede una durata limitata (massimo 2 anni); prevede un protocollo di raccolta dati, per produrre evidenze utili alla successiva negoziazione; introduce meccanismi di salvaguardia finanziaria, considerando che, in fase di accesso precoce, il prezzo è liberamente determinato dalle imprese (sconti in caso di superamento di tetti di spesa predeterminati e clawback retrospettivo in caso di prezzo successivamente negoziato inferiore a quello determinato dall’impresa stessa).

b. I farmaci già individuati dall’EMA come eleggibili per una valutazione accelerata (Accelerated Assessment, Adaptive Pathway e Conditional Approval) sono ritenuti di potenziale impatto innovativo sulla salute pubblica dal Committee for Medicinal Products for Human Use (CHMP) e dovrebbero pertanto beneficiare di un percorso di accesso precoce per i pazienti.

Inoltre, l’adozione del nuovo regolamento europeo sulla valutazione delle tecnologie sanitarie (HTA) (18) può rappresentare un ulteriore elemento di necessaria accelerazione verso la costruzione di un nuovo modello di accesso precoce in Italia (il regolamento sull’HTA è stato adottato lo scorso 13 dicembre 2021, è entrato in vigore nel gennaio 2022 e si applica a partire dal gennaio 2025 per alcune categorie).

8. Oncologia di precisione: è una modalità terapeutica basata sull’impiego di farmaci in grado di agire in maniera selettiva su tumori che presentano specifiche caratteristiche molecolari, identificate tramite test per la ricerca dei biomarcatori (19).

L’approvazione del farmaco e del corrispondente test non sono contestuali in Italia, causando spesso ritardi nell’accesso reale alle terapie innovative che richiedono l’esecuzione di queste analisi molecolari e creando disparità di accesso tra le Regioni italiane, con quelle meridionali, che presentano maggiori criticità (20).

Un primo importante passo è stato l’istituzione di un fondo denominato ‘’Fondo per i Test di Next-Generation Sequencing (NGS)’’ nella legge di bilancio 2022, con una dotazione pari a 5 milioni di euro per ciascuno degli anni 2022 e 2023, destinato al potenziamento dei test di profilazione genomica dei tumori dei quali sono riconosciute evidenza e appropriatezza. Inoltre, vi sono l’istituzione dei Molecular Tumor Board e l’individuazione dei centri per i test di profilazione genomica estesa NGS, attraverso il c.d. “Decreto PNRR” (21). Risulta però ancora essenziale:

a. Rendere strutturale il finanziamento per il rimborso dei test per i biomarcatori (non solo NGS) e il loro inserimento nei LEA specificando le condizioni di utilizzo/rimborsabilità.

b. Approvare contemporaneamente farmaco e test, sia in termini regolatori che di prezzo e rimborso, attraverso un lavoro congiunto delle Agenzie e del Ministero della Salute (oppure demandando questo compito all’AIFA, identificando una Commissione Consultiva ad hoc).

c. Definire un processo chiaro di valutazione dei test applicato a livello nazionale, identificando i criteri per la determinazione del valore degli stessi, che tengano in considerazione i più ampi benefici generati dalla medicina di precisione sul SSN.

d. Stabilire una raccolta dati centralizzata a livello nazionale per valorizzare i dati clinico-genomici raccolti durante i test e per favorire la conoscenza nella comprensione delle alterazioni genomiche e il loro ruolo.

9. Real World Evidence (RWE): sostanziare il valore aggiunto dei farmaci nell’effettiva pratica clinica è sempre più necessario per garantire la sostenibilità del sistema premiando l’innovazione. Per questo, è fondamentale alimentare la RWE generation attraverso ampie sinergie con tutti gli attori del sistema salute (aziende, enti di ricerca, associazioni di pazienti e professionisti), considerando, quando possibile, evidenze non solo cliniche, ma anche economiche e sociali. Solo così sarà possibile compiere la trasformazione da un sistema basato esclusivamente sui grandi volumi a uno incentrato sulle persone e sul valore (a beneficio di tutte le parti coinvolte), soddisfare le aspettative dei pagatori relativamente alla qualità delle evidenze nella valutazione del valore potenziale di un farmaco e ribilanciare il potere decisionale tra regolatore/pagatore e clinico/prescrittore nel determinare l’accesso a un medicinale per il paziente (22).

L’Italia è ben posizionata nel contesto europeo: i registri di monitoraggio AIFA sono stati (e sono tuttora) un esempio per gli altri Paesi europei, che spesso ancora stentano a tracciare l’utilizzo dei farmaci innovativi e dei pazienti nei flussi amministrativi. È prioritario utilizzare al meglio i dati raccolti (anche attraverso il sistema Tessera Sanitaria) ai fini del monitoraggio e della misurazione del “valore” dei farmaci, costruendo un’unica e solida infrastruttura nazionale che raccolga dati sanitari e amministrativi. La capacità di tracciamento dei dati RW provenienti dall’effettiva pratica clinica e l’integrazione dei database del SSN già esistenti con altre piattaforme dati innovative (e relativi sistemi di IA per la lettura) possono contribuire a una migliore valutazione della reale innovazione dei farmaci (e quindi a migliorare la definizione del prezzo degli stessi, anche attraverso nuove formule di P&R) e a una più efficace allocazione delle risorse in sanità superando i silos e premiando l’innovazione a monte del percorso di cura e assistenziale (quantificazione dei costi diretti-indiretti evitati dal valore aggiunto delle nuove terapie farmacologiche innovative, p. es., nuovi antivirali per l’epatite C).

10. Distribuzione dei farmaci: negli ultimi anni, l’utilizzo sproporzionato della distribuzione diretta dei farmaci o “per conto degli enti pubblici” (DPC) presso le farmacie (al fine di ottenere un contenimento della spesa) ha prodotto disuguaglianze regionali sia nell’accesso e nella disponibilità dei farmaci per i pazienti che nella remunerazione della filiera stessa e nella spesa farmaceutica nel complesso.

La revisione della remunerazione della farmacia, prevista dal DEF 2022 (23), dovrebbe essere correlata e funzionale alla revisione del PHT (Prontuario della Distribuzione Diretta per la presa in carico e la continuità assistenziale ospedale-territorio), per favorire l’esclusione dei farmaci prescrivibili dalla medicina generale dal PHT e riportare i farmaci nel corretto canale distributivo (con focus specifico sui farmaci per la cronicità, in linea con il Piano Nazionale Cronicità), senza aggravare la spesa per il SSN, che avverrebbe con l’attuale sistema a causa del passaggio da un modello di remunerazione a fee fissa per confezione (DPC) a uno a margine percentuale sul prezzo (convenzionato).

Conclusioni

Un Paese attrattivo di investimenti che producono innovazione e valore è un Paese capace di fare scelte strategiche che portino a un quadro normativo semplice e di chiara interpretazione, che valorizza il confronto rispetto alla burocrazia, che indirizza le risorse pubbliche verso attività capaci di avere un effetto moltiplicatore sugli investimenti e sui benefici attesi per il Paese e che identifica nel partner privato un alleato nello sviluppo competitivo del Paese. I vantaggi potenziali sono trasversali: il Paese, che riforma il quadro normativo a favore delle prossime generazioni e che può beneficiare delle attività private in termini economici, occupazionali, cognitivi e tecnologici, i pazienti, che possono accedere prima all’innovazione farmacologica e ai nuovi strumenti tecnologici e digitali in sanità, e le imprese farmaceutiche, che amplificano la loro capacità di sviluppo in un contesto che promuove la cooperazione pubblico-privato per generare un valore condiviso.

Le stime elaborate, pur presentando dei limiti (gli effetti leva sono parametrati su specifiche componenti relative all’azienda analizzata e pertanto la stima sul settore è indicata a solo titolo esemplificativo), mostrano in modo chiaro l’importanza dell’attività dell’industria del farmaco non solo in ambito scientifico e tecnologico, ma anche sul piano industriale e dello sviluppo del Paese.

Le proposte di riforma elencate, per quanto trattate a livello macro e senza entrare nel dettaglio dei finanziamenti specifici necessari, possono comunque offrire spunti utili per l’avvio di tavoli di confronto con i diversi attori del sistema e aprire un processo di rilancio delle politiche sanitarie (e farmaceutiche nello specifico) in Italia.

L’industria del farmaco è per definizione multinazionale e considera in modo comparativo i diversi Paesi nella distribuzione dei propri investimenti. Gli effetti delle diverse politiche farmaceutiche (per esempio, l’assenza di una strategia chiara, così come la comunicazione della strategia stessa) indirizzano le scelte di investimento degli headquarter globali: regole certe e processi decisionali trasparenti che favoriscano l’accesso all’innovazione farmacologica per i pazienti (anche attraverso nuovi strumenti che coniughino la sostenibilità all’accessibilità, tutelando la proprietà intellettuale, e che al tempo stesso lo comunichino in modo chiaro e affidabile) devono essere una priorità nell’agenda politica strategica dei prossimi anni.

Acknowledgments

We wish to thank Dr Andrea Macchi for editorial review of this article.

Disclosures

FP signs this article on behalf of Senior Management Team of AstraZeneca Italy, FV on behalf of the working groups “AZmindset” & “AZvalue” of AstraZeneca Italy

Conflict of interest: FP and FV are employees of AstraZeneca Spa. EB is employee of The European House – Ambrosetti. After the completion of this work FV is no longer affiliated with AstraZeneca. FV is now Associate Director Public Affairs at Incyte (Nasdaq: INCY).

The views expressed in this article are the Authors’ own and do not necessarily reflect the Company’s.

Financial support: This research received no specific grant from any funding agency in the public, commercial, or not-for-profit sectors.

Bibliografia

- 1. Indicatori Farmaceutici. Farmindustria 2021,2022. Online (Accessed August 2022)

- 2. Pharma outlook 2030: From evolution to revolution. Online (Accessed July 2022)

- 3. Patarnello F, Villa F. New drug pricing criteria in Italy: considerations and proposals to support value and innovation. Glob Reg Health Technol Assess 2021; 8(1):131-3. CrossRef

- 4. Semplificazione, digital, territorio, etc.: AstraZeneca e società scientifiche a confronto sul futuro del Ssn. Online (Accessed January 2022)

- 5. Camera dei Deputati. Misure sanitarie per fronteggiare l’emergenza coronavirus. Online (Accessed January 2022)

- 6. Relazione sulla ricerca e l’innovazione in Italia. Online (Accessed August 2022)

- 7. Studio strategico sugli impatti e il contributo alla creazione di valore secondo il modello dei 4 Capitali di The European House – Ambrosetti. Elaborazione su dati AstraZeneca, 2021. Online (Accessed January 2022)

- 8. Angerame L., Cicchetti A., Di Paolo M.G., Pluchino G. 2021. Il Valore delle Sperimentazioni Cliniche in Italia: Report 2020. ALTEMS Laboratorio sul Management delle Sperimentazioni Cliniche. Online (Accessed August 2022)

- 9. Jommi C, Pantellini F, Stagi L, Verykiou M, Cavazza M. The economic impact of compassionate use of medicines. BMC Health Serv Res. 2021;21(1):1303. CrossRef PubMed

- 10. Cavazza M, Costa F, Jommi C. Organizzazione e gestione delle sperimentazioni cliniche. Milano. Egea, 2016.

- 11. Piano per la ripresa dell’Europa. Online (Accessed January 2022)

- 12. Piano Nazionale di Ripresa e Resilienza. Online (Accessed January 2022)

- 13. Gehring M, Jommi C, Tarricone T, Cirenei M, Ambrosio G. Towards a more competitive Italy in clinical research: the survey of attitudes towards trial sites in Europe (The SAT-EU StudyTM). Epidemiology, Biostatistics and Public Health 2015;12(1):e10246 CrossRef

- 14. Legge 11 gennaio 2018, n. 3, “Delega al Governo in materia di sperimentazione clinica di medicinali nonché disposizioni per il riordino delle professioni sanitarie e per la dirigenza sanitaria del Ministero della salute. Online (Accessed January 2022)

- 15. AIFA. Gestione degli studi clinici in Italia in corso di emergenza COVID-19. Online (Accessed January 2022)

- 16. Apolone G, Ardizzoni A, Buzzetti G, Clerico MA, Conte P, et al. Early Access in Oncology: Why Is It Needed?. Glob Reg Health Technol Assess. 2019;6(1). CrossRef

- 17. Jommi C, Armeni P, Costa F, et al. Programmi di early access dei farmaci e managed entry agreement in Italia: i risultati di un Focus Group (programmi di early access e managed entry agreement). Recenti Prog Med. 2021;112(11):749-756. CrossRef PubMed

- 18. Regulation on Health Technology Assessment. Online (Accessed January 2022)

- 19. Improving cancer care through broader access to quality biomarker testing. Online (Accessed January 2022)

- 20. FAVO. Implementare le potenzialità della Medicina di Precisione in Italia. Online (Accessed January 2022)

- 21. DECRETO-LEGGE 6 novembre 2021, n. 152 Disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR) e per la prevenzione delle infiltrazioni mafiose. Online (Accessed January 2022)

- 22. La real world evidence si muove a sostegno del valore dei farmaci. Online (Accessed January 2022)

- 23. Documento di Economia e Finanza 2022. Online (Accessed January 2022)